Стратегия · Методология

Решения принимают метрики. Мы им следуем.

Как движок отбирает эмитентов и режим рынка - без чёрных ящиков. Каждое решение проверяемо на истории.

Метод - четыре столпа

В приоритете устойчивый плавный рост капитала, а не максимум разовой доходности.

Одна сделка в день

Торговое решение принимается в одно и то же окно: покупка, продажа или бездействие. Интрадей исключён. Это убирает суету и эмоции - и делает каждое решение воспроизводимым: его видно, его можно проверить на истории.

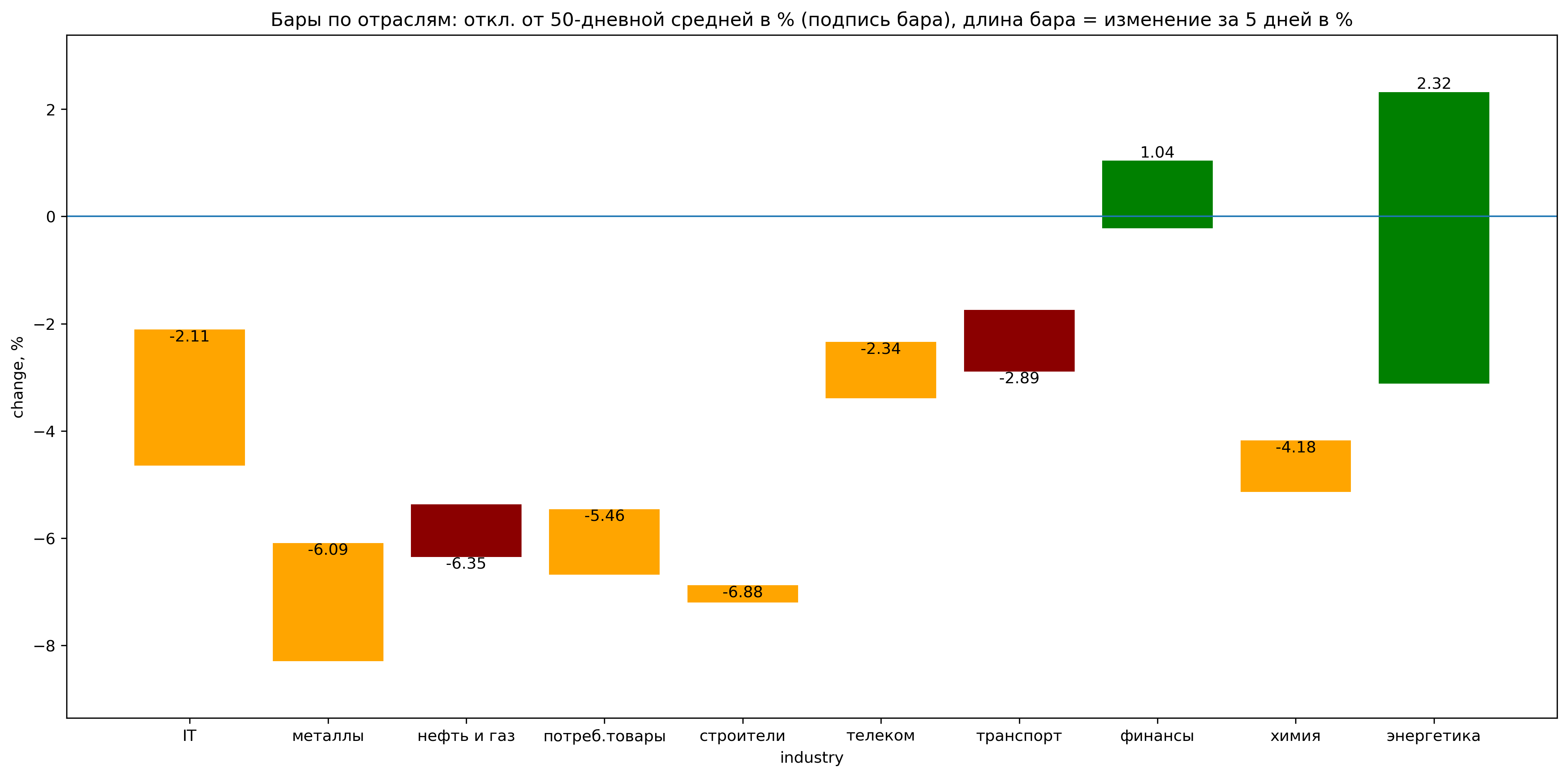

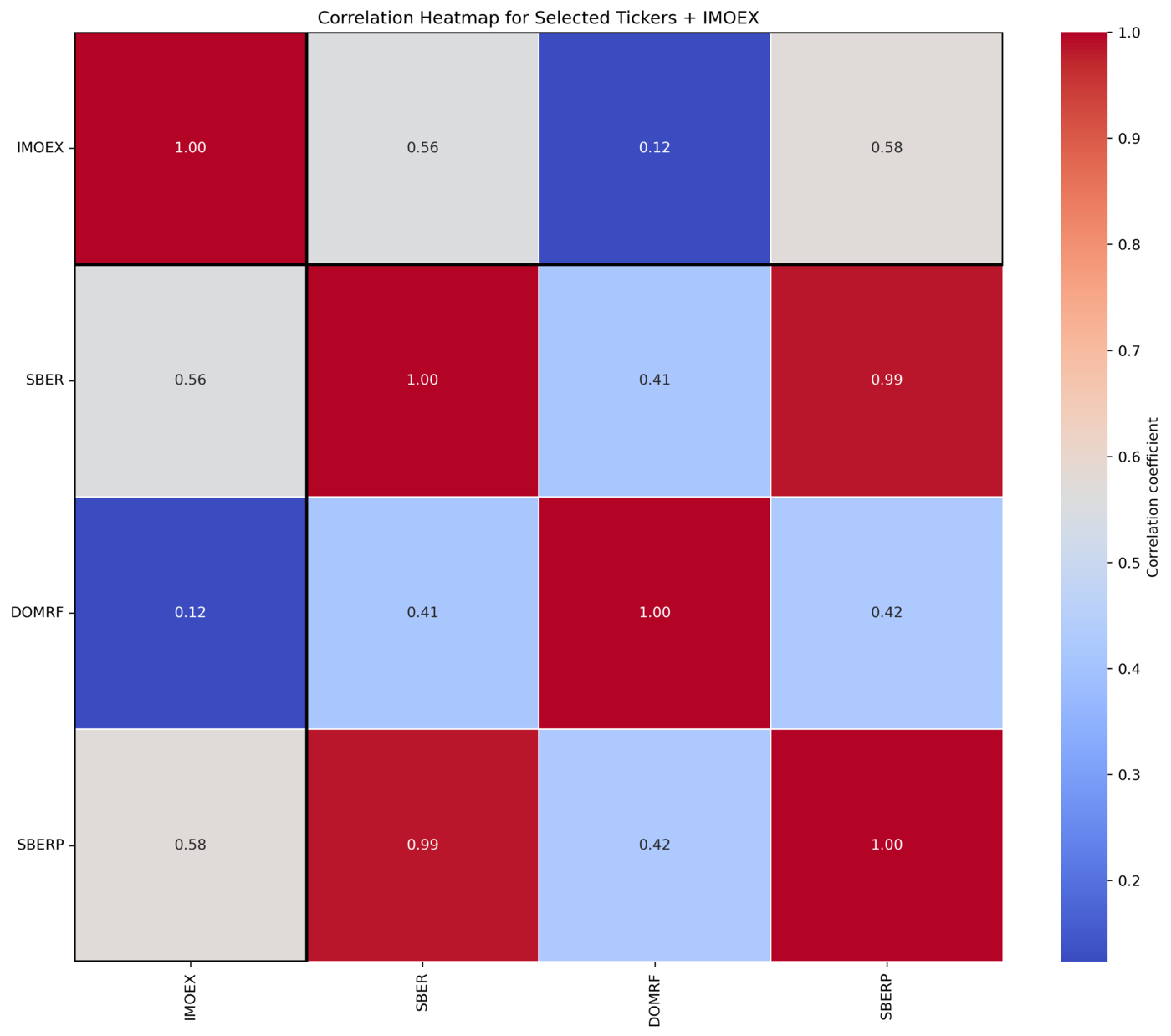

Портфельный подход

Мы держим портфель, а не одну ставку. Бумаги подбираются по корреляции, сектора ротируются по техническим показателям, при просадке широкого рынка позиция хеджируется. На секторной карте видно, куда перетекают деньги между отраслями; на матрице корреляций - какие бумаги ходят синхронно, а какие гасят риск друг друга.

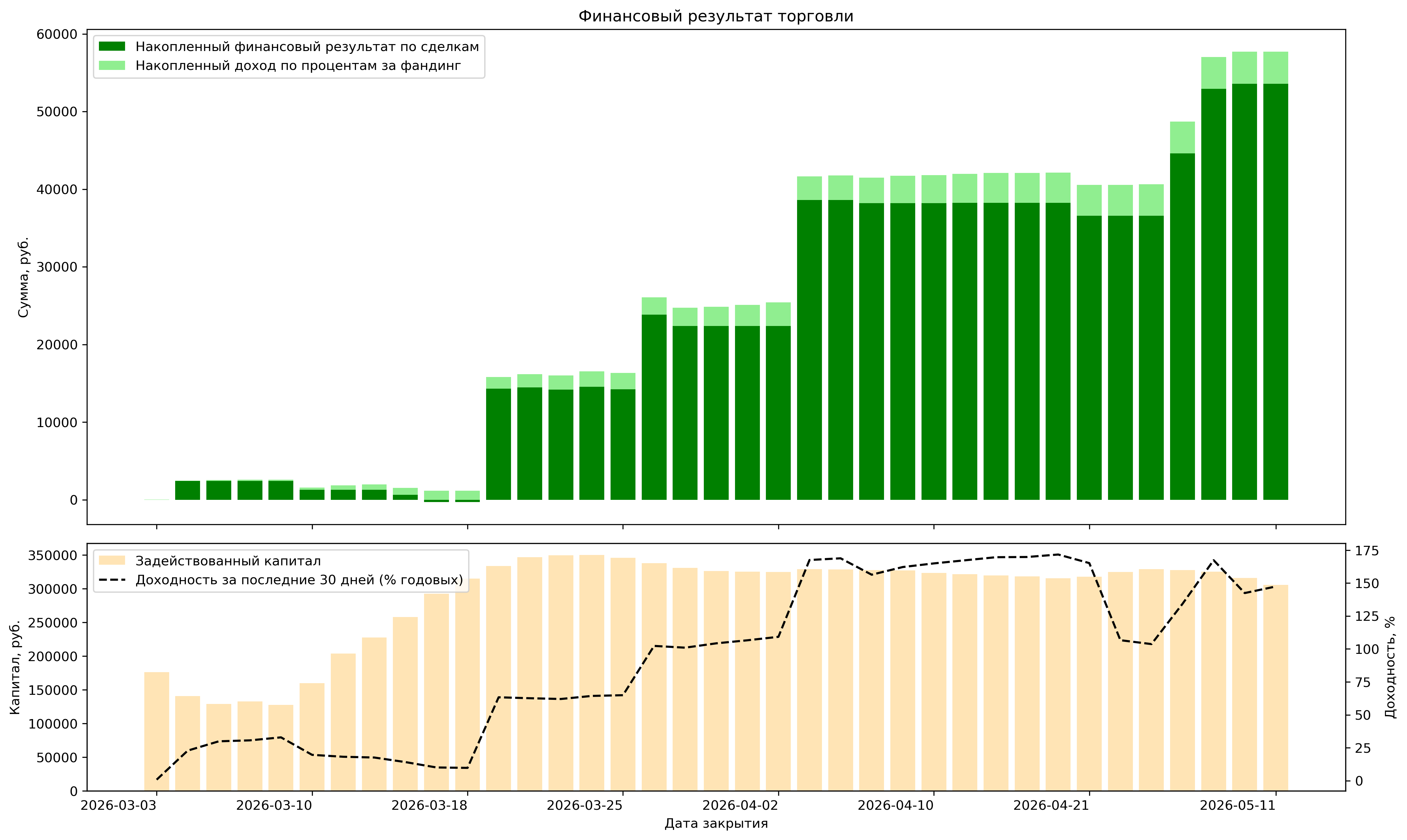

Открытая статистика

Результат не прячется за скриншотами удачных сделок. Кривая капитала, помесячный P&L и история закрытых позиций публикуются как есть - вместе с просадками. Так видно главное: не разовый памп, а устойчивость метода на длинной дистанции.

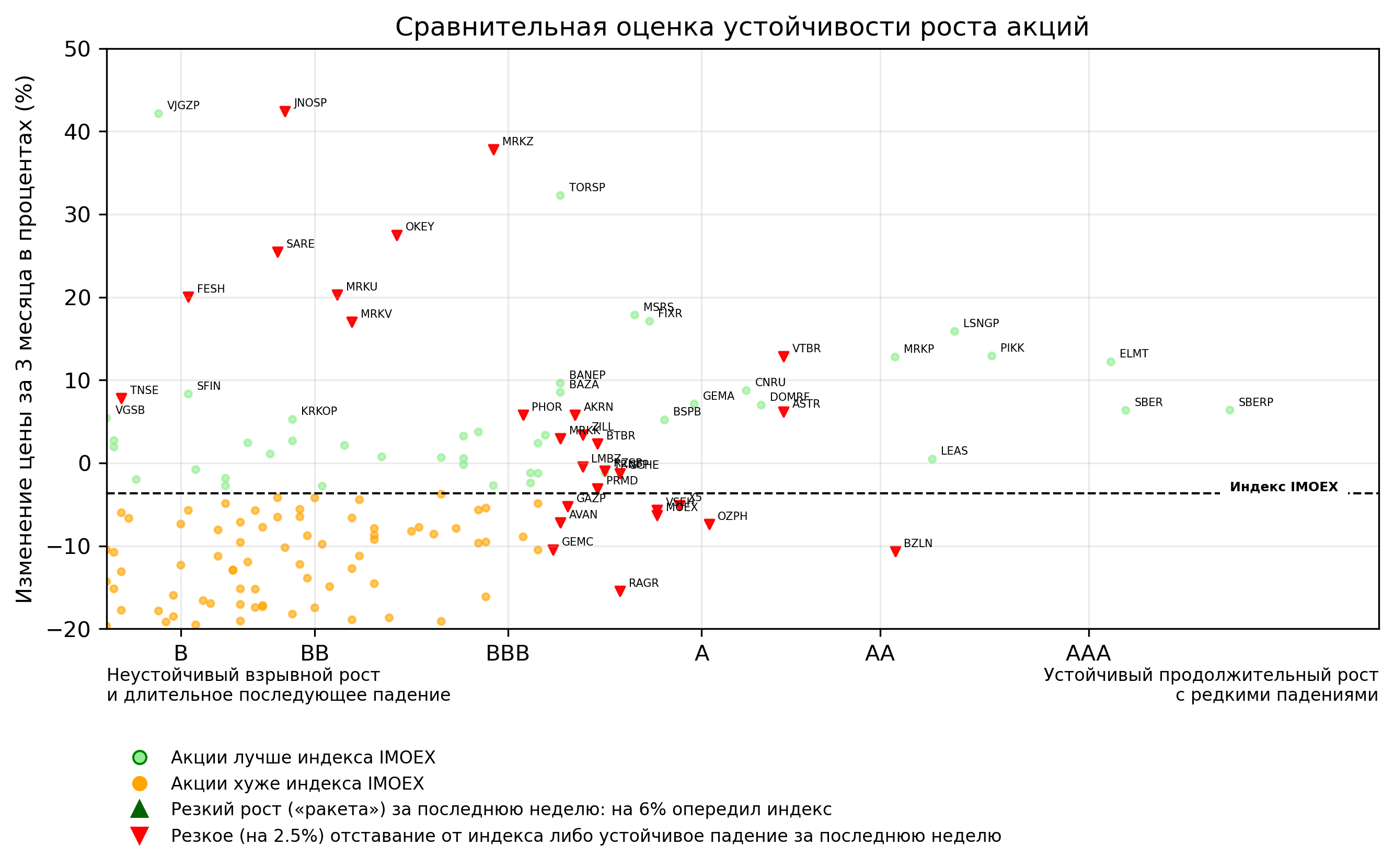

Статистическая основа решений

Мы не угадываем развороты. Каждый эмитент получает оценку устойчивости роста - от B до AAA - по тому, как его график вёл себя за квартал относительно индекса. На карте видно ядро: бумаги, что росли устойчивее рынка и реже сваливались в просадку. К ним добавляются бета, отклонение от 50-дневной средней и доля прибыльных сделок. Сигнал рождается там, где статистика на нашей стороне, а не там, где «чувствуется дно».

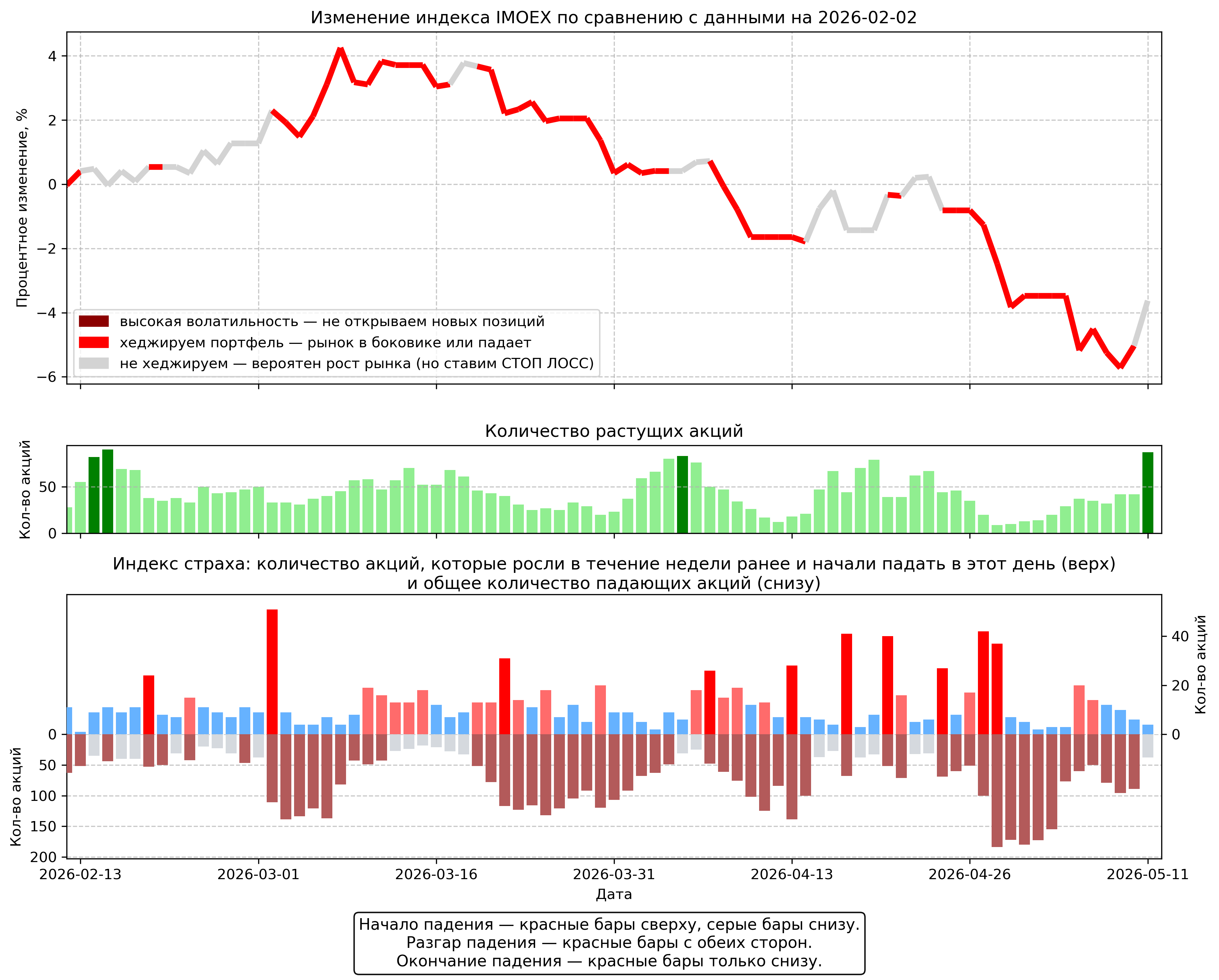

Риск-дисциплина

Система умеет говорить: вне рынка

Чаще всего честный сигнал - это «сегодня не входим». Движок отслеживает режим рынка по индексу: при высокой волатильности новые позиции не открываются, в боковике портфель хеджируется, на развороте срабатывает стоп-лосс. Каждый сигнал несёт уровень стопа на основе ATR. Мы не даём индивидуальных рекомендаций - материалы носят аналитический характер; решения о позиции, размере и плече принимаете вы. См. Уведомление о рисках.

Доходность в прошлом не гарантирует доходности в будущем. Материалы носят аналитический характер и не являются офертой или индивидуальной инвестиционной рекомендацией. Графики - реальный разбор одного торгового дня, приведён для иллюстрации метода.